- 不動産業界で働いている人で謄本の見方を知りたい人

- 自宅の謄本の見方を知りたい

登記とは

登記とは、権利を法務局に登録する事を登記と言います。

不動産で言うと、家を購入した際に、所有権と言う権利を、売る人から買う人に移転しますが、その所有権移転のことを登記と言います。

法務局に登録をしておき、誰の所有であるかをハッキリさせます。

権利にはたくさんの種類があります。

- 所有権

- 借地権

- 抵当権

- 地上権

- 地役権

- 買戻特約

- 差押

等々、たくさんの種類があります。今回は居住用で扱うことの多い権利に集中しての解説と、実際の登記簿謄本を見て解説をします。

代表的な権利 所有権

第三章 所有権

第一節 所有権の限界

第一款 所有権の内容及び範囲

(所有権の内容)

第二百六条 所有者は、法令の制限内において、自由にその所有物の使用、収益及び処分をする権利を有する。

(土地所有権の範囲)

第二百七条 土地の所有権は、法令の制限内において、その土地の上下に及ぶ。

と書かれています。

不動産を購入するということは、その不動産に登録されている所有権を購入するという事になります。

所有権を有するという事は、その不動産に関する収益、損失、は全て買った人の責任と言う事になります。

不動産売買では、「所有権の移転」を実施し、売りたい人から、買いたい人に所有権を移して、売買を成立させます。

代表的な権利 抵当権

- 抵当権者は、債務者又は第三者が占有を移転しないで債務の担保に供した不動産について、他の債権者に先立って自己の債権の弁済を受ける権利を有する。

- 地上権及び永小作権も、抵当権の目的とすることができる。この場合においては、この章の規定を準用する。

と書かれています。

不動産を買いたい人は通常は数千万円の現金は持っていないことがほとんどであるため、銀行から借りて家を買いますが、銀行も数千万円を借りるためには、担保無しでは貸してくれません。

そのため、抵当権と言う権利を不動産に「設定」し、買いたい人が万が一将来支払ができなくなったとしても、銀行側が権利を使って不動産を売却し借金分を回収することができるような権利です。

法務局に第一順位で抵当権の設定をしなければなりません。

抵当権を設定することを条件に住宅ローン融資を受けることになります。

登記簿謄本の取得の仕方

登記簿謄本は誰でも取得することができますが、住民票みたいにコンビニ等で取得することはできません。

主な方法は下記です。

法務局に行き対象不動産の謄本を取得する

法務局に行くと謄本を取得することができます。

現地に行って取得するか、オンラインで郵送で取得するかどちらかで取得可能です。

不動産屋に依頼して謄本を取得する。

不動産屋に依頼するのが一番簡単で、早いです。

アットホームから取得する(不動産屋なら可能)

不動産屋のほとんどはアットホームから謄本を取得していることが多いです。

登記情報提供サービスを利用して謄本を取得する(個人でも登録すれば取得可能)

登記情報提供サービスを利用して、謄本を取得する方法は、不動産屋でも個人でも取得可能です。

個人で登録する場合、クレジットカードを登録しなければならなかったりと、わりとめんどうです。

登記簿謄本の見方 表題部 解説

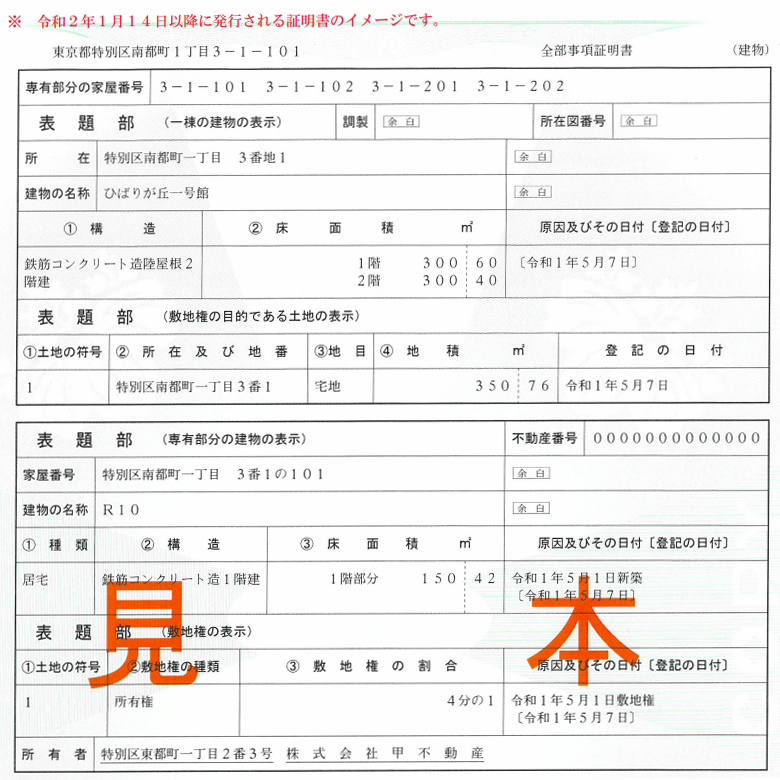

表題部(一棟の建物の表示)

法務局に登録されているマンション全体の情報です。

法務局に登録されているその建物の住所のようなものです。基本的には、郵便が届く住所と法務局に登録されている所在は異なることが多いです。

所在は実生活で利用することはまずありません。郵便が届く住所だけ記憶しておけば問題ありません。

見て通りで、マンション名です。

建物全体の構造の表示です。 地下がある場合は地下も表示しなければなりません。

各階の合計面積が表示されています。

今回の例で言うと1階は300.60㎡ですが、例えばこの中で区分所有権が3部屋あったとしてそれぞれ80㎡だとした場合は合計240㎡と言う事になります。残りの60.60㎡は専有部部ではありませんが、廊下等の共用部分です。登記簿上は共用部分も含めた合計面積が表示されます。

表題部(敷地権の目的である土地の表示)

「1」とは土地が何筆(いくつの土地)の上に建物が建てられているかを表す数字です。2筆の場合には、一段下に追加されます。

居住用で購入する場合はそのほとんどが所有権となっています。反対に所有権で無い場合には注意が必要です。

建物が建築されている土地の面積です。

表題部(専有部部の建物の表示)

マンション区分のその部屋の所在です。世界に一つしかありません。

その部屋の名前です。今回は「R10」と書かれていますが、多くの場合では、「101」や「102」など、号室がそのまま記載されます。

登記されている用途は何なのかが書かれています。居住用だと居室です。事務所や飲食店が入るような部屋の場合は店舗と書かれています。

土地でいうと、畑や田、道路などの用途があります。

その部屋の構造について書かれています。今回は1階建と書かれていますが、メゾネットタイプの場合は、2階建と書かれたりします。

その部屋の面積です。登記簿面積は内法面積です。壁芯面積は謄本では確認できず、東京カンテイ図(分譲時パンフレット)で確認することができます。

建築年月日が書かれています。

表題部(敷地権の表示)

「1」とは土地が何筆(いくつの土地)の上に建物が建てられているかを表す数字です。2筆の場合には、一段下に追加されます。

居住用で購入する場合はそのほとんどが所有権となっています。反対に所有権で無い場合には注意が必要です。

マンションであると、建物の区分と土地の一部を購入するという取引になることがほとんどです。

今回で言うと土地全体の内、4分の1を購入するという事になります。

登記簿謄本の見方 権利部 解説

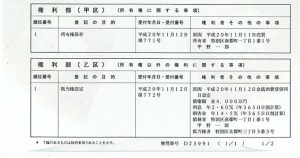

権利部(甲区)

甲区には、所有権に関する事項が書かれています。

所有権以外の権利として、地上権、買戻特約などがあります。

所有権がいつ設定されたのか、所有権が設定されている人の住所、名前が書かれています。

住所については、今住んでいる住所とは限りません。引っ越し後、登記住所を変更していないことが多く、最近ではそれが問題視され、住んでいる住所に変更しなければならない法改正も行われました。

名前についても、結婚後に変わることがありますが、登記変更されていないことが多いです。

権利部(乙区)

所有権以外の権利に関する事項が書かれています。

代表的な権利として、抵当権や差押などが登記されています。

抵当権の場合は、金銭消費貸借契約の日や、担保設定されている金額、金利、抵当権者、債務者等、借入に関する内容が書かれています。

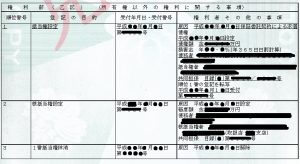

権利部ですでに削除された権利

順位番号「1」 登記の目的「抵当権設定」

1番抵当権について、全て下線が引かれています。

下線が引かれている場合は「抹消された権利です。」

つまり、もう存在しない権利で、過去に設定された履歴だけ残っています。

順位番号「2」 登記の目的「抵当権設定」

1番抵当権が抹消されているので、新たな1番抵当権が設定されています。

順位番号「3」 登記の目的「抵当権設定」

1番抵当権抹消と書かれています。順位番号「1」の抵当権が抹消されたことを示しています。

共同担保目録

共同担保目録とは、1つの債権に対して、いくつ不動産が担保に入っているかを一覧で見れる項目です。

例えば、5,000万円を金融機関から借りたい場合で、自己所有のA不動産を担保に入れて借りることを金融機関に相談をしました。

銀行の担保評価ではA不動産の担保価値は2,000万円でした。こうなると5,000万円を借りることができません。

残3,000万円を別物件で補うことを考えました。自己所有のB不動産も一緒に担保に入れたどうかと金融機関に相談しました。

金融機関の担保評価では3,000万円以上と結果が出たため、A不動産とB不動産を担保に入れて、5,000万円を借りることができました。

登記簿謄本を見る際に気を付けるポイント

住宅ローン利用をして購入する際は、権利がまっさらな状態でないと融資を受けることができないため、買主はあまり心配する必要はありません。

しかし、差押が現時点で設定されている場合だけ、すこーーーーし気を付けると良いです。

差押も抹消できないと銀行が融資実行できないため、買主が気づかなくても、専門家が気づきます。

差押や、仮差押と書かれている場合には、原因は何のかを把握するようにしましょう。

コメント

コメント一覧 (3件)

[…] 謄本の見方:登記簿謄本(全部事項証明書)の見方と解説 取得方法 コンビニでも取得できるのか – ミクロ不動産 […]

[…] 謄本の見方:登記簿謄本(全部事項証明書)の見方と解説 取得方法 コンビニでも取得できるのか – ミクロ不動産 […]

[…] 登記簿謄本(全部事項証明書)の見方と解説 取得方法 コンビニでも取得できるのか […]