住宅購入を考え始めると、必ずといっていいほど耳にするのが「ぺアローンはやめとけ」という言葉です。 でも、なぜそんなふうに言われるのでしょうか。

ぺアローンは、夫婦で協力して住宅ローンを組む方法のひとつで、収入合算と似ているようで実はまったく違う仕組みを持っています。 そのため、メリットもあれば、気づきにくい落とし穴も存在します。

特に中古マンションの購入を検討している人や、夫婦でローンを組むかどうか迷っている人にとっては、ぺアローンの特徴を正しく理解しておくことがとても大切です。 後から「こんなはずじゃなかった」と後悔しないためにも、事前に知っておくべきポイントは多くあります。

この記事では、ぺアローンが「やめたほうがいい」と言われる理由を、できるだけわかりやすく、解説していきます。 読み進めるうちに、「自分たちの場合はどうだろう?」と自然に考えられるようになるはずです。

- これから中古マンション購入を検討している人

- ぺアローンをやめたほうがいい理由を知りたい

- ぺアローンのリスクを知りたい

団体信用生命保険の対象が片方になる

―ローンは2本なのに、団信の効果は1本分だけという現実―

住宅ローンを組むとき、多くの人が加入するのが団体信用生命保険、いわゆる「団信」です。 これは、ローン契約者が亡くなったり高度障害になったりした場合に、残りのローンが保険で完済される仕組みです。

しかし、ぺアローンの場合はローンが2本に分かれるため、団信もそれぞれ別々に加入することになります。 つまり、夫婦どちらか一方が亡くなった場合、その人が契約していたローンだけが完済され、もう一方のローンはそのまま残るのです。

たとえば、6,000万円の物件を夫婦で3,000万円ずつ借りたとします。 もし夫が亡くなれば、夫の3,000万円は団信で完済されますが、妻の3,000万円は残ったまま。 家の収入が減った状態で、妻は今後もローンを支払い続けなければなりません。

もちろん、夫婦の収入バランスや生活スタイルによっては問題にならないケースもあります。 しかし、「大黒柱が亡くなった後もローンが残る」という状況は、精神的にも経済的にも負担が大きいものです。

ぺアローンを選ぶなら、どちらがどれくらい借りるのか、万が一のときにどうなるのかを、事前にしっかり話し合っておく必要があります。

離婚のときに揉める可能性

―持ち分が平等だからこそ、話し合いが難航しやすい―

ぺアローンのもうひとつの大きな特徴は、夫婦それぞれがローンを持つため、持ち分も借入額に応じて分かれるという点です。 多くの場合、半分ずつ借りれば持ち分も2分の1ずつになります。

見すると公平で良いように思えますが、離婚となった場合にはこの「公平さ」が逆にトラブルの火種になります。

収入合算の場合はローン契約者が1人なので、持ち分が偏っていることも多く、主導権がどちらかに寄りやすい構造があります。 しかし、ぺアローンは2人が対等にローンを支払い、対等に持ち分を持つことが多いため、離婚時に「売るのか」「どちらが住むのか」「どちらが買い取るのか」などの話し合いがまとまりにくくなるのです。

特に、どちらも「自分の家だ」という意識が強くなるため、感情的な対立が起きやすい傾向があります。 離婚はただでさえ精神的に負担が大きい出来事ですが、そこに不動産の問題が絡むと、さらに複雑さが増してしまいます。

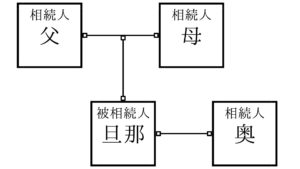

相続のときは違和感のある引継ぎになる

―団信で片方だけ完済されることで、持ち分が歪になる―

ぺアローンのもうひとつの落とし穴が「相続」です。 夫婦で6,000万円の物件を3,000万円ずつ借りて購入したとします。 その後、夫が亡くなった場合、夫のローン3,000万円は団信で完済されます。

しかし、完済された夫の持ち分は相続の対象になります。 もし子どもがいない夫婦で、夫が亡くなった場合、相続人は妻と夫の両親です。

上記のような状態の場合で、夫婦間に子供がいない場合の法定相続分は

妻:2/3

父:1/6

母:1/6

となり、夫の持ち分(1/2)をこの割合で分けることになります。

結果として、妻は

自分の持ち分1/2

夫の持ち分の2/3(=1/3) 合計で2/3の所有権を持つことになります。

一方、夫の父と母はそれぞれ1/12ずつ持つことになります。

| 相続人 | 法定相続分 | 不動産全体に対する割合 |

|---|---|---|

| 妻 | 2/3 | 1/2(元の持分)+ 1/3×1/2 = 2/3 |

| 父 | 1/6 | 1/6 × 1/2 = 1/12 |

| 母 | 1/6 | 1/6 × 1/2 = 1/12」 |

しかし、妻の持ち分にはローンが残っているのに対し、相続で得た持ち分にはローンがありません。 つまり、妻は「ローンがある持ち分」と「ローンがない持ち分」を同時に持つという、なんとも奇妙な状態になります。

さらに、義父母が持つ1/12ずつの持ち分についても、将来的に売却や処分の際に話し合いが必要になります。 相続は感情が絡みやすい問題でもあるため、スムーズに進まないケースも少なくありません。

2件目の物件を買いづらくなる

―夫婦ともに借金を抱えることで、次の一歩が踏み出しにくくなる―

ぺアローンで住宅を購入すると、夫婦それぞれが大きな借金を抱えることになります。 これは、将来的にもう1件物件を購入したいと考えたときに、大きなハードルとなります。

たとえば、夫婦のどちらかが投資用物件を買いたいと思っても、すでに住宅ローンを抱えているため、金融機関の審査が厳しくなる可能性があります。 借入額が大きいほど、返済比率の問題で新たなローンが通りにくくなるのです。

一方、ぺアローンではなく、どちらか一方が単独で住宅ローンを組んでいた場合、もう一方が投資用ローンを組む余地が生まれます。 つまり、将来的な資産形成の選択肢が広がるのです。

「今は2人で協力して家を買いたい」という気持ちはとても自然ですが、将来のライフプランを考えると、ぺアローンが足かせになる可能性もあることを知っておく必要があります。

ぺアローンで買うことがおすすめな人

ここまでぺアローンのデメリットを中心に解説してきましたが、もちろんメリットもあります。 状況によっては、ぺアローンが最適な選択になるケースもあります。

住宅ローン控除を2人とも受けたい人

住宅ローン控除は、ローンを組んだ人がそれぞれ受けられる制度です。 ぺアローンなら、夫婦2人とも控除を受けられるため、控除額の最大値が大きくなります。

特に高額物件を購入する場合、控除額の差は無視できません。 節税効果を最大化したい人にとっては、ぺアローンは魅力的な選択肢になります。

片方に支払いを寄せたくない場合

単独ローンや収入合算では、どうしても支払いが片方に偏ります。 しかし、ぺアローンなら、たとえば「夫7割・妻3割」など、支払いバランスを柔軟に調整できます。

家計を公平に保ちたい夫婦や、負担を分け合いたい夫婦には向いています。

団信の仕組みが都合がいい人

ぺアローンは団信が2本に分かれるため、万が一のときに全額完済されないケースがあります。 しかし、夫婦の価値観によっては、この仕組みがむしろ都合が良い場合もあります。

子どもを持つ予定がない

収入が安定しており、片方の収入でも生活が成り立つ

そもそも支払いを割り勘にしたい

こうした夫婦にとっては、ぺアローンのデメリットはそれほど大きく感じないかもしれません。

まとめ

ぺアローンは、夫婦で協力して家を買うための有効な手段のひとつです。 しかし、その仕組みは収入合算とはまったく異なり、メリットと同時に見えにくいリスクも抱えています。

団信が片方にしか適用されないこと、離婚時に持ち分が対等であるがゆえに揉めやすいこと、相続時に持ち分が複雑になること、そして将来的に2件目の物件を買いにくくなること。 これらは、実際にトラブルになりやすいポイントでもあります。

一方で、住宅ローン控除を最大限に活用したい人や、支払いのバランスを公平にしたい夫婦にとっては、ぺアローンは魅力的な選択肢にもなり得ます。 つまり、ぺアローンが良いか悪いかは「夫婦の価値観」「収入バランス」「将来のライフプラン」によって大きく変わるのです。

大切なのは、メリットだけでなくデメリットも正しく理解し、自分たちの状況に照らし合わせて冷静に判断すること。 家は人生で最も大きな買い物のひとつだからこそ、後悔しない選択をするために、事前の知識と話し合いが欠かせません。

あなたとパートナーが納得できる形で、安心して暮らせる住まいを手に入れられることを願っています。

土地と戸建ての情報発信はこちら ⇒ 土地と戸建ての住宅メディア – 何も知らずに家を買うな

コメント