住宅ローンを検討するとき、多くの人が最初につまずくポイントがあります。

それが 「変動金利と固定金利、どっちがいいの?」 という疑問です。

さらに、ローンの仕組みを調べていくと、

「元利均等返済と元金均等返済って何が違うの?」

という新たな壁が立ちはだかります。

どちらも聞いたことはあるけれど、実際に自分が選ぶとなると、

「どっちが得なのか」「どっちが安心なのか」「自分に合うのはどれなのか」

と不安がどんどん膨らんでいきます。

住宅ローンは人生で最も大きな借入になることが多く、

その選択は家計にも将来にも大きく影響します。

だからこそ、ひとつずつ理解していくことが大切です。

この記事では、住宅ローンの基本である

7つの金利タイプと2つの返済方式 を、

初めての人でもスッと理解できるように、丁寧に解説します。

あなたがこれから住宅ローンを選ぶとき、

「なんとなく選んだ」ではなく、

「理由を理解したうえで、自分に合った選択ができた」

と胸を張って言えるように。

そんな気持ちで、ゆっくり読み進めてみてください。

- 住宅ローンの基礎知識を身に着けたい人

- 変動金利と固定金利の違いを知りたい人

- 元利均等返済と元金均等返済を知りたい人

変動金利とは

低金利の魅力と、将来の金利変動リスクをどう捉えるか

住宅ローンの金利タイプの中でも、最も多くの人が選ぶのが「変動金利」です。

なぜ人気なのかというと、やはり 金利が低い という圧倒的なメリットがあるからです。

月々の返済額が抑えられるため、家計に余裕を持たせたい人にとって魅力的な選択肢になります。

しかし、変動金利には名前の通り「金利が変動する」という特徴があります。

半年ごとに金利が見直され、将来の返済額が増える可能性もゼロではありません。

「今は0.7%だけど、半年後には0.8%になるかもしれないし、逆に0.6%に下がるかもしれない」

そんな不確実性をどう受け止めるかが、変動金利を選ぶうえでのポイントです。

ただし、急激に返済額が増えないように、

5年間は返済額が変わらないルール や

返済額は前回の1.25倍までという上限 が設けられています。

こうした仕組みがあることで、変動金利は「リスクがあるけれど、極端に怖いわけではない」金利タイプとして、多くの人に選ばれています。

メリット

- 金利が低く、月々の支払いを抑えられる

- 初期の返済負担が軽く、家計に余裕を持たせやすい

デメリット

- 将来金利が上がる可能性がある

- 長期的な返済額が確定しないため、計画が立てにくい

当初固定金利について

最初の数年間だけ金利が固定される「いいとこ取り」タイプ

当初固定金利は、変動金利と固定金利の中間のような存在です。

最初の3年・5年・10年など、一定期間だけ金利が固定され、その後に「変動」か「固定」を選び直すことができます。

この仕組みの魅力は、

「最初の固定期間だけ、特別に低い金利が適用される」

という点です。

たとえば3年固定で0.65%など、変動金利と同じくらい低い金利で、しかも金利が変わらない安心感まで得られます。

ただし、固定期間が終わった後は注意が必要です。

4年目以降に再び固定金利を選んでも、

当初の低い固定金利が続くわけではなく、通常の固定金利(1.7%など)に上がる

という点は誤解されがちです。

当初固定金利は、

「最初の数年間は安心したい。でもずっと固定金利にするほどではない」

という人に向いている金利タイプです。

メリット

- 最初の固定期間は金利が低く、返済額が安定する

- 変動金利よりリスクが低く、固定金利より返済額が抑えられる

デメリット

- 固定期間終了後は金利が上がる可能性が高い

- 長期的な固定金利を選ぶ場合、当初の低金利は維持されない

全期間固定金利 フラット35

「ずっと変わらない安心」を買うという選択

全期間固定金利は、住宅ローンの返済期間中ずっと金利が変わらないタイプです。

代表的な商品が「フラット35」。

35年間、金利が変わらないという安心感は、他の金利タイプにはない大きな魅力です。

特に、

「定年後の返済が不安」

「将来の金利上昇リスクを完全に避けたい」

という人にとって、全期間固定は非常に心強い選択肢になります。

ただし、安心を買う分、金利は変動金利や当初固定金利より高めに設定されています。

そのため、毎月の返済額は2〜3万円ほど高くなることもあります。

とはいえ、

「将来の金利がどうなるか」ではなく「今決めた返済額をずっと続ける」

というシンプルさは、家計管理のしやすさという意味で大きなメリットです。

メリット

- 返済期間中ずっと金利が変わらない

- 将来の金利上昇リスクを完全に回避できる

- 長期的な家計計画が立てやすい

デメリット

- 他の金利タイプより金利が高い

- 月々の返済額が高くなりやすい

ステップダウン固定金利

金利が徐々に下がるが、総支払額は高くなりやすい

ステップダウン固定金利は、全期間固定の一種ですが、

借入当初が最も高い金利で、5年後・10年後に金利が下がる

という特徴があります。

「最初は高いけれど、徐々に返済が楽になる」という仕組みは、

将来の家計負担を軽くしたい人にとって魅力的に映るかもしれません。

しかし、注意したいのは、

最も高い金利が、最も借入残高が大きい時期に適用される

という点です。

そのため、結果的に総支払額は他の金利タイプより高くなる傾向があります。

メリット

- 時間の経過とともに金利が下がる

- 金利タイプの変更を途中で考えなくてよい

デメリット

- 借入初期に高い金利が適用されるため、総支払額が高くなりやすい

ミックス型金利

変動と固定を組み合わせて、リスクと負担のバランスを取る

ミックス型金利は、変動金利と固定金利を組み合わせる方法です。

たとえば3000万円借りる場合、

1500万円を変動金利、1500万円を固定金利にする、といった具合です。

この方法の魅力は、

変動金利の低さと、固定金利の安心感を両方取り入れられる

という点です。

「全部変動は怖い。でも全部固定にすると返済額が高い」

そんな人にとって、ミックス型は非常に合理的な選択肢になります。

ただし、ミックス型を扱っている金融機関は多くありません。

選択肢が限られる点はデメリットと言えるでしょう。

メリット

- 返済額を抑えつつ、金利上昇リスクも軽減できる

- リスクと負担のバランスを取りやすい

デメリット

- 取り扱い金融機関が少ない

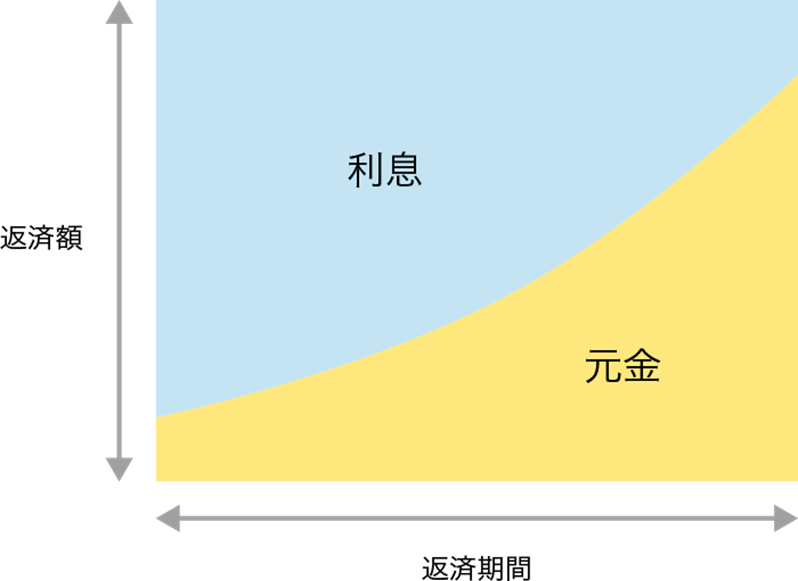

元利均等返済

毎月の返済額が一定で、家計管理がしやすい返済方式

元利均等返済は、

元金+利息の合計額が毎月一定になる返済方式 です。

返済額がずっと同じなので、

「毎月いくら払うのか」が明確で、長期的な家計計画が立てやすいのが特徴です。

ただし、返済初期は利息の割合が多く、元金がなかなか減りません。

そのため、総支払額は元金均等返済より多くなる傾向があります。

メリット

- 毎月の返済額が一定で家計管理がしやすい

- 教育費など、将来の支出計画を立てやすい

デメリット

- 元金均等返済より総支払額が多くなる

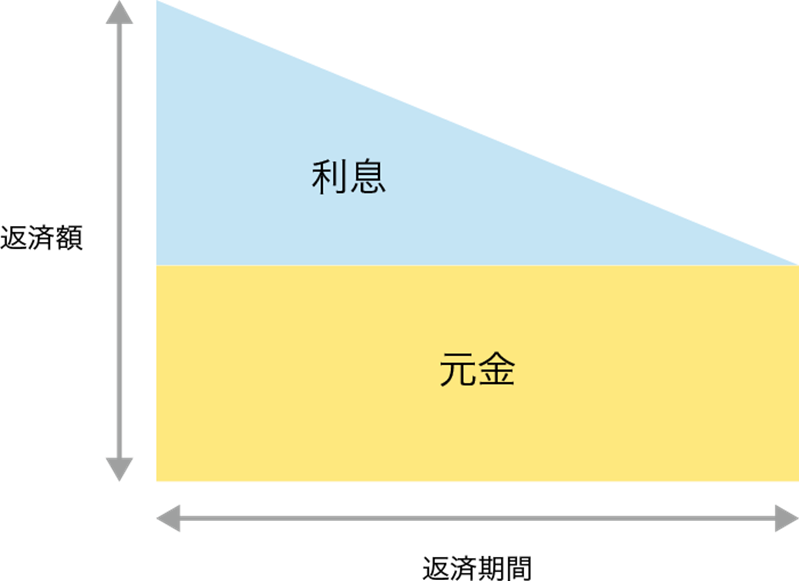

元金均等返済

元金が毎月一定で、返済が進むほど負担が軽くなる方式

元金均等返済は、

毎月返済する元金の額が一定 で、利息は残高に応じて変動します。

返済初期は返済額が大きくなりますが、

元金がどんどん減っていくため、利息も減り、返済額は徐々に軽くなっていきます。

総支払額は元利均等返済より少なくなるため、

「総支払額を抑えたい」「早く元金を減らしたい」

という人に向いています。

ただし、返済初期の負担が大きいため、借入可能額は少なくなる傾向があります。

メリット

- 総支払額が少なくて済む

- 返済が進むほど負担が軽くなる

デメリット

- 返済初期の負担が大きい

- 借入可能額が少なくなる

まとめ

住宅ローンには、変動金利・当初固定金利・全期間固定金利・ステップダウン金利・ミックス型金利など、さまざまな金利タイプがあります。さらに、返済方式も元利均等返済と元金均等返済の2種類があり、組み合わせると選択肢は膨大です。そこに団信(団体信用生命保険)の種類まで加わると、商品数は数えきれないほどになります。

だからこそ、住宅ローン選びは「どれが正解か」ではなく、

「自分の家計・価値観・将来設計に合うものを選ぶ」

という視点がとても大切です。

変動金利は低金利の魅力があり、固定金利は安心感がある。

元利均等返済は家計管理がしやすく、元金均等返済は総支払額を抑えられる。

どれもメリットとデメリットがあり、どれか一つが絶対に正しいということはありません。

まずは、自分がどの銀行の審査に通るのかを知り、

その中から金利タイプや団信の組み合わせを比較するのが最も効率的です。

住宅ローンは「知らないと損をする」世界ですが、

逆に言えば「知れば必ず得をする」世界でもあります。

あなたが納得のいく選択ができるよう、この記事がその第一歩になれば嬉しいです。

土地と戸建ての情報発信 ⇒ 土地と戸建ての住宅メディア – 何も知らずに家を買うな

コメント

コメント一覧 (4件)

[…] 変動金利・固定金利どっちがいいか 元利均等金利と元金均等金利の違い […]

[…] 変動金利・固定金利・元利均等金利・元金均等金利についての記事 […]

[…] 変動金利・固定金利・元利均等金利・元金均等金利についての記事 […]

[…] 変動金利・固定金利どっちがいいか 元利均等金利と元金均等金利の違い […]