住宅ローンを借りるときに多くの人が一度は迷う道、変動金利と固定金利はどちらが良いのか。

元利均等返済と元金均等返済は何が違うのか。

- 住宅ローンの基礎知識を身に着けたい人

- 変動金利と固定金利の違いを知りたい人

- 元利均等返済と元金均等返済を知りたい人

変動金利とは

変動型金利とは、

市場の動向にあわせて変動する金利のことで、年2回金利が見直されます。

家計への急激な負担増を避けるため、月々の返済額が5年間は変わらないのが一般的です。

また、返済額は前期間の1.25倍までという上限も設けられています。

●メリット

金利が低いので単に月の支払が低い

●デメリット

将来的に金利が上がってしまうリスクがある。

今の金利が0.7%だった場合、半年後も同じとは限らないのが変動金利です。

半年後に0.8%に上がったり、0.6%に下がったりします。

固定金利に比べると金利が低いのが特徴です。

当初固定金利について

当初固定金利とは、数年間の固定金利の後、あらためて

「固定」か「変動」を選ぶことができるもののこと。固定期間は3年・5年・10年など。

上記は3年固定の例、当初3年は固定金利(0.65%等)を選択しました。

4年目は改めて「変動」か「固定」を選ぶことができます。

しかし、「当初固定金利」という名前の通り、最初の3年間は固定で特別に低い金利ですが、4年目は固定金利を選んだとしても、前回3年間と同じ金利になるのではなく、当初固定金利よりも高い固定金利(何年を選択するかによりますが1.7%等)になります。

上記の例では7年目は「変動」を選んでいます。

変動金利を選択する場合はその時の店頭金利から優遇金利を差し引いた金利が適用金利です。

●メリット

最初の固定金利期間中は優遇幅が大きいので、月の支払を抑えた上で、金利の変動がないリスクの低いプランになる。

●デメリット

最初に選択した固定金利期間以上は低い固定金利の選択ができない。結果的に全期間固定金利を選ぶのが支払は安心感があることも考えられる。

全期間固定金利 フラット35

全期間固定型金利とは、その名の通り、借り入れの期間中はずっと同じ金利が適用されるもののことです。有名な住宅ローンはフラット35というものがあります。

●メリット

全期間固定なので、定年後までを見据えた変動しない金利は将来リスクが抑えられる良いプランである。

●デメリット

変動金利よりも、当初固定金利よりも、高い金利設定である。

毎月の支払でいうと、借りる額にもよるが、2~3万円くらい変わってきます。

ステップダウン固定金利

ステップダウン金利とは、35年間固定ではあるものの、借入当初が最も高い金利で、支払期間によって、5年後、10年後に金利が下がるタイプの金利

●メリット

徐々に金利が下がっていくので、途中で金利タイプ変更などの計画を考えなくても良い。

●デメリット

一番高い金利のタイミングが、一番高い借入をしているタイミングになるため、総支払額はステップダウン金利が最も高くなってしまう。

ミックス型金利

細分化した金利設定です。

例

3000万円借入をしたい場合、多くの場合は3000万円を変動金利で借りるか、固定金利で借りるかで検討します。

ミックスを選ぶ場合は、1500万円分を変動金利、1500万円分を固定金利と言うプランにすることができます。

●メリット

総借入額の半額は固定金利にすることで、将来的な月支払の増額リスクを抑えつつ、現状の月支払額を高くならないように調整する方法です。

●デメリット

利用できる金融機関が多くない。

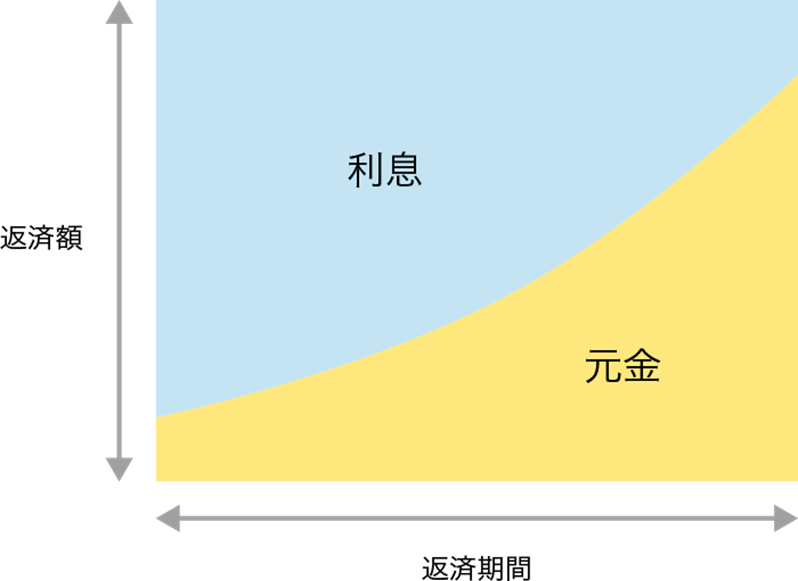

元利均等返済

元利均等方式とは、返済期間中の元金と利息の合計が毎月均等になる返済方法です。

●メリット

毎月の返済額が一定なので、教育資金等も含めた、長期にわたる資金計画が立てやすい

●デメリット

元金均等返済に比べて支払い利息の総額が多くなる

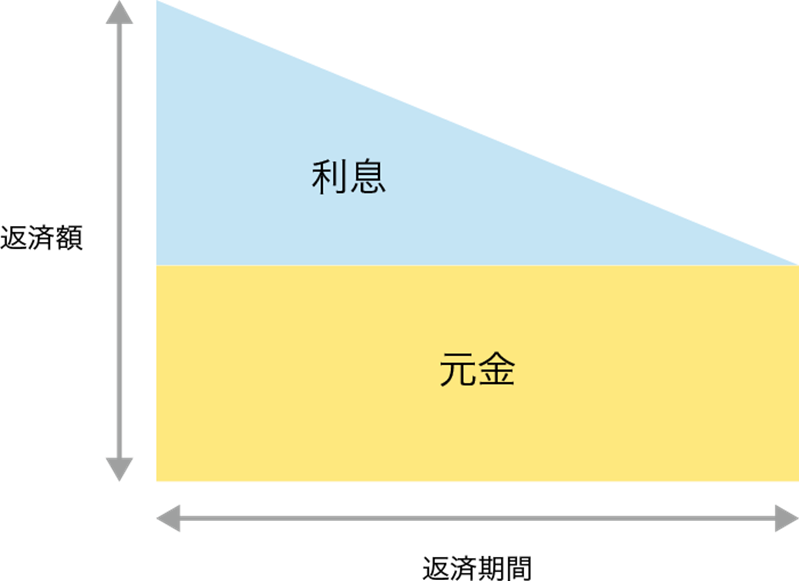

元金均等返済

元金均等方式とは、元金の額が毎月一定となる返済方法。利息は借り入れの残高等によって変わってきます。

●メリット

返済額は次第に少なくなり、支払い利息の総額も少なくてすむ

●デメリット

返済当初は利息の支払額も多く、元利均等返済に比べて借入れ可能額は少なくなる

まとめ

住宅ローン商品は、7つの基本的な商品設計×団信の組み合わせによって、数えきれない商品があります。

変動金利×三大疾病団信

変動金利×夫婦連生団信

固定金利×ガン団信

など、多くの組み合わせがあります。

しかも、物件によっては取り扱いができない銀行もあります。

これほど多くの中から、自分にピッタリな住宅ローンを選ぶのは難しいでしょう。

まずは、自分が審査に通るのかを試してみて、その中からどの銀行が良いかを検討するのがいいでしょう。

下記のモゲチェックは、複数の住宅ローンを比較できます。ぜひお試しください。

コメント

コメント一覧 (4件)

[…] 変動金利・固定金利どっちがいいか 元利均等金利と元金均等金利の違い […]

[…] 変動金利・固定金利・元利均等金利・元金均等金利についての記事 […]

[…] 変動金利・固定金利・元利均等金利・元金均等金利についての記事 […]

[…] 変動金利・固定金利どっちがいいか 元利均等金利と元金均等金利の違い […]