「一生賃貸って恥ずかしいのかな…?」 「持家のほうが賢いって本当?」 「老後の住まいが不安…」

こんな気持ちを抱えながら、なんとなく賃貸を続けている人はとても多いです。 しかし、住まいの選択は“なんとなく”で決めてしまうにはあまりにも大きなテーマ。人生の安心感、老後の暮らし、資産形成、家族の未来…すべてに関わってくるからです。

もちろん、一生賃貸でいることは決して恥ずかしいことではありません。 むしろ、ライフスタイルの自由度や身軽さを考えれば、賃貸は合理的な選択でもあります。

ただし、賃貸には賃貸のリスクがあり、持家には持家のリスクがあります。 どちらが正しいという話ではなく、「自分にとってどちらが安心できるか」を理解して選ぶことが大切です。

この記事では、賃貸と持家のメリット・デメリットを深掘りしながら、老後のリスク、実際の支出シミュレーション、そして“どんな人が買うべきなのか”まで、あなたの判断材料になる情報を丁寧に解説していきます。

一生賃貸の末路 メリットとデメリット

賃貸は「自由度が高い」「身軽に動ける」という大きな魅力があります。 特に若い世代にとっては、仕事の変化やライフスタイルの変化に合わせて住まいを変えられるのは大きなメリットですよね。初期費用も購入より圧倒的に安く、借金を背負う必要もありません。

しかし、賃貸を“ずっと続ける”となると話は変わってきます。 年齢を重ねるほど、賃貸のデメリットはじわじわと存在感を増し、老後の不安につながるケースも少なくありません。特に「高齢者の入居審査」「家賃の支払いが一生続く」「住み替えが難しくなる」といった問題は、実際に直面してからでは遅いこともあります。

ここでは、賃貸のメリットとデメリットを整理しながら、「一生賃貸を選んだ場合にどんな未来が待っているのか」を具体的にイメージできるように解説していきます。

賃貸のメリット

すぐに引っ越しができる ライフスタイルの変化に柔軟に対応できる。

借金が無い 住宅ローンという大きな負担を背負わずに済む。

設備の故障はオーナー負担 修理費用がかからないのは大きな安心。

初期費用が安い 購入に比べて圧倒的に低コストで住み始められる。

固定資産税などの税金がかからない

賃貸のデメリット

家賃は戻ってこない 何十年払っても資産にはならない。

支払いが一生続く 収入が減る老後ほど負担が重くなる。

ペット不可物件が多い

高齢になると審査が通りにくい 更新拒否や引っ越し困難のリスクがある。

間取りやデザインを自由にできない

老後の住まいへの不安が続く

一生賃貸の末路

賃貸のデメリットは、若いうちはあまり実感しません。 収入も安定しているし、審査も通るし、引っ越しも自由。 「賃貸で十分じゃん」と思うのは自然なことです。

しかし、問題は“年齢を重ねたとき”。 賃貸のデメリットは、老後に一気に表面化します。

例えば、家賃の支払いが一生続くこと。 収入が減ったとき、家賃という固定費は重くのしかかります。

また、高齢者の入居審査は年々厳しくなっており、更新拒否や引っ越し困難に直面するケースも増えています。 「住む場所が確保できない」という不安は、想像以上に精神的な負担になります。

ここでは、賃貸のデメリットが現実化したときに起こり得る“リアルな末路”を具体的に解説します。

高齢賃貸の現実①:介護施設は高い

老人ホームの費用相場は 20万円以上。 年金だけで支払える人は多くありません。

高齢賃貸の現実②:子供に家を買ってもらう?

可能ではあるものの、

子供に経済力が必要

親が資産を残せない など、現実的には難しいケースが多い。

高齢賃貸の現実③:自分で買うという選択

貯金で買えるなら問題は少ないですが、 「高齢になってから買うくらいなら、若いうちに買ったほうが良い」という考え方もあります。

高齢賃貸の現実④:リバースモーゲージは運要素が強い

審査に通らないと使えない

元金が減らないため一生支払い

将来この制度が続いている保証はない

持家のメリットとデメリット

持家には「資産になる」「老後の安心につながる」という大きなメリットがあります。 一方で、住宅ローンという大きな借金を背負うことになるため、購入に踏み切れない人も多いでしょう。

しかし、持家の本質は“借金の有無”ではありません。 本質は「支払いが終わった後に住居費が大幅に下がる」という点にあります。 賃貸は一生家賃を払い続けますが、持家はローン完済後の負担が激減します。

また、団体信用生命保険によって、万が一のときに家族が住まいを失わずに済むという安心感も大きなポイントです。

ここでは、持家のメリット・デメリットを整理しながら、賃貸との違いを明確にしていきます。

持家のメリット

ローン返済は最終的に資産になる

ペット可物件が多い

自由にリノベーションできる

団信で万が一のときローン完済

高齢でも住み替えが可能

支払いが厳しくなっても売却できる

持家のデメリット

固定資産税などの税金がかかる

多額の借金を背負う

設備故障は自己負担

気軽に引っ越しできない

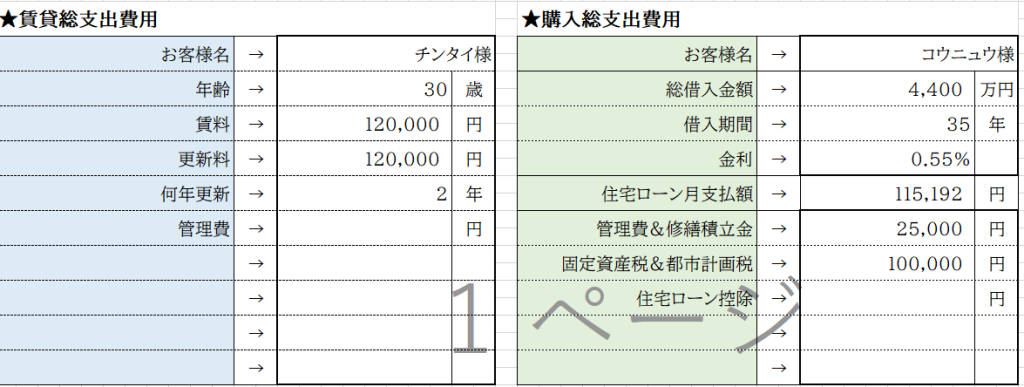

持家と賃貸の実際の支出の差を計算してみました! 【30代】

「賃貸と購入、どっちが得なの?」 この質問は永遠のテーマですが、感覚ではなく“数字”で比較すると意外な結果が見えてきます。

ここでは、30歳夫婦・賃料12万円・物件価格4,000万円という一般的なケースを例に、35年間の総支出を比較します。 もちろん、金利や不動産価格の変動などは考慮していませんが、あくまで“今の生活に当てはめたときのリアルな支出”を知ることが目的です。

数字で見ると、賃貸と購入の差は想像以上に大きく、老後の安心感にも直結します。

【30歳夫婦、現在賃料12万円、物件価格4,000万円、諸費用400万円、自己資金0円、合計4400万円借入】

購入する場合は固定資産税と都市計画税もかかります。場所は評価額によって変動しますので、ここでは年間10万円と仮定します。

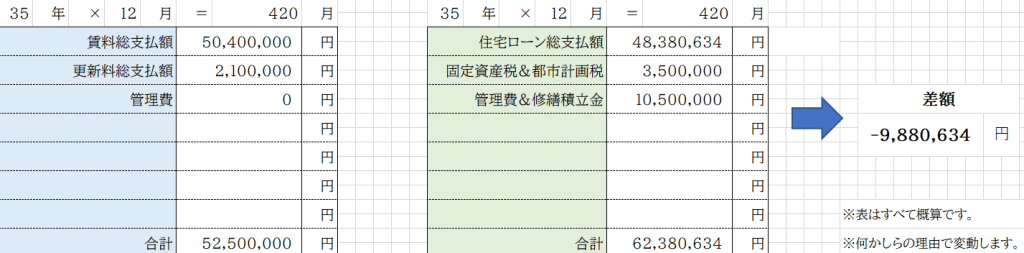

35年間支払続けた場合の支払額です。35年は420か月です。

賃貸は賃料総支出が5040万円、2年に一回の更新料が210万円、合計5250万円が総支払額です。

対して、購入した場合、住宅ローン総支払額、固定資産税・都市計画税、管理費・修繕積立金、全て合計で約6,200万円です。

この段階では、「約988万円」 賃貸の支出が少ない

と言う事になります。

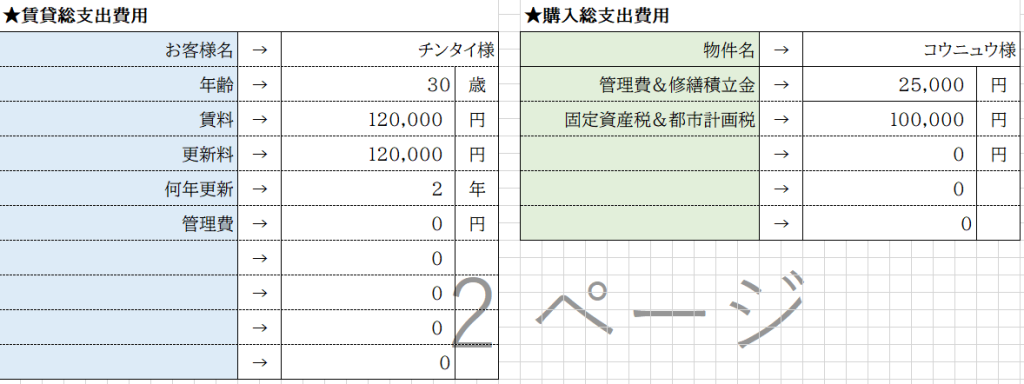

返済完了後の推移 36年目以降~ 90歳までご存命である想定

住宅ローンの支払を全て完了させた、36年目以降の支出について計算していきます。

賃貸については、本来であれば、子供が産まれる、子供が大きくなる、二人目が産まれる等のイベント発生のタイミングで今よりも大きい部屋に引っ越しをする事が想定され、今よりも高い賃料支払になることが予想されますが、今回はおおよその計算なので、一旦据え置きで12万円とします。

購入の支出については、ローンが完済しているので、管理費・修繕積立金と固定資産税・都市計画税のみの支払です。

長生きの時代、90歳までご存命である想定で計算していきます。

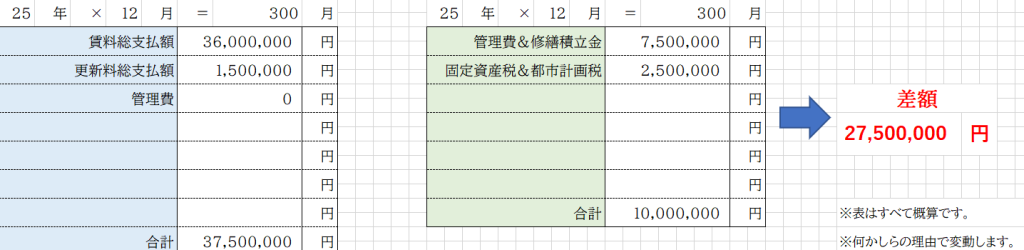

30歳で家を買って住宅ローン35年完済後は、90歳までは25年あるので、300か月の期間があります。

賃料の総支出については、全て合計して3,750万円

不動産購入をした場合の支出合計は1,000万円と言う計算結果になっています。

そうなると差額は、2,750万円もの大きな差額が発生しました。不動産を購入した収支が圧倒的に金銭面で得している計算になります。

単に支出の計算をすると不動産購入をする人が得をする計算結果になりました。

- 不動産価格の値上がり

- 賃料の値上がり

- 円安による影響

- 変動金利の上昇

これらも検討余地はありますが、読み切れない部分でしょう。

不動産購入するべき人

「買うべき人」と「買わなくていい人」は明確に分かれます。 大切なのは、“自分がどちらのタイプなのか”を知ること。

ここでは、購入をおすすめできるタイプを具体的に紹介します。 もしあなたが当てはまるなら、今が検討のタイミングかもしれません。

いつか買いたいと思っている人

「賃貸はもったいない」と感じているなら、実はもう“買うべき人”の入り口に立っています。

賃貸の家賃は、毎月確実に出ていく支出であり、戻ってくることはありません。 一方、住宅ローンの返済は“未来の自分の資産”として積み上がっていきます。

「いつか買いたい」と思っている人ほど、早く検討することでメリットが大きくなります。 年齢が若いほどローンが組みやすく、返済期間も長く設定でき、月々の負担も軽くなるからです。

今の不動産市場は高いから下がってからと思っている人

「今は高すぎる。もっと下がってから買うべきだ」 そう考える人はとても多いですが、実はこの考え方には大きな落とし穴があります。

日本の不動産価格は、ここ10年以上ずっと上昇し続けています。 では、下がるのはいつでしょうか? 5年後?10年後? 誰にも予測できません。

そして、価格が下がるのを待っている間も、あなたは毎月家賃を支払い続けることになります。

例えば、家賃10万円を5年間支払うと 600万円。 これは“何も残らない支出”です。

価格が下がる保証のない未来を待つより、 「今の自分の収入・生活・価値観に合う家を買う」 という選択のほうが、結果的に合理的なケースは非常に多いのです。

子供が産まれてからと考えている人

「子供ができたら広い家が必要になるし、そのタイミングで買えばいい」 そう考えるのは自然ですが、実際には“子供が産まれてから”は最も忙しく、最もお金がかかる時期です。

妊娠・出産・育児の準備、保険の見直し、ベビー用品の購入…。 精神的にも経済的にも余裕がなくなりやすく、家探しどころではなくなることも多いです。

そのため、最もスムーズに動けるのは 結婚後〜妊娠前 のタイミング。 この時期に購入しておくと、子育てが始まった後の生活が格段に楽になります。

リモートワークが多い人

リモートワークが普及したことで、単身者の購入が増えています。

理由はシンプルで、 「家にいる時間が長いから、住環境の質が生活の質に直結する」 からです。

在宅時間が長い人ほど、

静かな環境

仕事に集中できるスペース

自分好みにリノベーションできる自由度 が重要になります。

賃貸では叶えられない“自分だけの空間”を作れるのは、持家ならではの大きな魅力です。

賃貸がもったいないと考えている人

「賃貸はもったいない」 この感覚は、実はとても正しいです。

特に20代・30代で購入した人は、 “毎月の返済=将来の資産形成” という状態を早くから作れます。

さらに、結婚や出産などライフイベントが訪れたとき、買い替えをすることで手元に現金が残るケースもあります。

「単身で買うなんて贅沢」 と思う必要はありません。 むしろ、単身のうちに買うほうが合理的な場合も多いのです。

買った物件を売却するときに手元に残る現金の例

10年後、15年後、20年後、25年後に売却した場合、 ローン残債と売却価格の差額が“あなたの手元に残るお金”になります。

これは賃貸では絶対に得られないメリットです。

賃貸vs購入(持家)どっちがお得なのか? 25年後までを徹底比較!

まとめ

「家を買うべきか、賃貸のままでいるべきか」 このテーマに“絶対の正解”はありません。 しかし、あなたの価値観・生活スタイル・将来の不安・家族構成などを丁寧に見つめることで、“あなたにとっての最適解”は必ず見えてきます。

今回紹介した「買うべき人」の特徴に少しでも当てはまるなら、実はあなたはすでに“買い時”に近い位置にいます。 特に、

賃貸がもったいないと感じている

いつか買いたいと思っている

リモートワークが多い

子供ができる前に準備したい という人は、早めに動くことで得られるメリットが大きくなります。

不動産は、人生の安心感を大きく左右する存在です。 老後の住まいの不安を減らし、資産として積み上がり、家族の拠点にもなる。 一方で、賃貸は自由度が高く、身軽に生きたい人に向いています。

大切なのは、 「未来の自分が後悔しない選択をすること」 です。

この記事が、あなたの住まい選びの一歩を後押しできたなら嬉しく思います。

土地と戸建ての情報発信はこちら ⇒ 土地と戸建ての住宅メディア – 何も知らずに家を買うな

コメント

コメント一覧 (1件)

[…] 一生賃貸の末路 恥ずかしいのか?賢いのか?後悔しない為のメリット・デメリット […]