住宅ローンを検討し始めると、最初にぶつかる大きな壁があります。 それが、「誰の名義で借りるのか」という問題です。

一人で借りるべきなのか、二人で借りるべきなのか。 旦那さんだけで借りるのがいいのか、奥さんだけで借りるのがいいのか。 あるいは、収入合算にするべきなのか、ペアローンにするべきなのか。

こうした選択肢は、どれも一見すると似ているようで、実は将来の生活に大きな影響を与えます。 特に「収入合算」は、借入額を増やせるというメリットがある一方で、知らないまま選んでしまうと後々大きなトラブルの火種になることもあります。

住宅購入は、多くの人にとって人生で最も大きな買い物です。 だからこそ、目先の「借りられる金額」だけで判断するのではなく、将来起こりうるリスクや、家族のライフプランまで含めて慎重に考える必要があります。

この記事では、収入合算を選ぶ前に知っておいてほしい「やめた方がいい理由」を、できるだけわかりやすく、解説していきます。

- これから中古マンション購入を検討している人

- 収入合算はやめた方がいい理由を知りたい

- 単体で借りるか二人で借りるか迷っている人

- 収入合算が離婚に与える影響を知りたい

- 収入合算が相続に与える影響を知りたい

離婚したときに困る

まず最初にお伝えしたいのは、収入合算を選ぶことで「離婚時のトラブル」が起こりやすくなるという点です。

もちろん、家を買うときに離婚のことなんて考えたくありませんよね。 幸せな未来を思い描いて家を買うのですから、そんな話をするのは気が引けるかもしれません。

しかし、住宅ローンは30年、35年という長い期間にわたる契約です。 その間に、夫婦の関係が変化する可能性はゼロではありません。 実際、住宅購入後に離婚する夫婦は珍しくありませんし、家が原因で揉めるケースも多くあります。

特に収入合算は、夫婦がそれぞれ「持ち分」を持つことになります。 この持ち分が、たとえ 2分の1 であろうと、99分の1 であろうと、法律上は同じ「権利者」です。 つまり、どれだけ小さな持ち分であっても、売却やリフォームなどの重要な決定には、その人の意思が必要になります。

この仕組みが、離婚時に大きな壁となって立ちはだかるのです。

たとえば、旦那さんが 99分の98、奥さんが 99分の1 の持ち分を持っている場合を考えてみましょう。

旦那さんは自分の持ち分だけなら自由に売却できます。 しかし、家全体を売却しようとすると、奥さんの 99分の1 の持ち分も含めて売らなければなりません。この場合は、奥さんの同意が必要です。

では、もし同意が取れず、旦那さんの持ち分だけを売買するとどうなるでしょうか。

不動産というのは、持ち分100%ではない場合には、非常に安い価格での売却になってしまいます。

なぜなら

- マンションの場合はリフォームをするのに奥さんの許可を取らないといけない

- 戸建ての場合は、建物解体、測量、リフォームの全てを奥さんの許可を取らないといけない

- 持ち分を持っている以上奥さんには住む権利がある

- 賃貸で貸すにも奥さんの許可が必要

- 持ち分100%じゃない場合には、住宅ローン利用が不可

- など他にも要因はありますが、大きくは上記の要因があります。

これほどのリスクを抱えたままだと、売却価格は大幅に下がります。

一般的に、数百万~1,000万円も安く売却することの決断ができる人がどれほどいるでしょうか。

なので、持ち分のみの売買は可能ではあるものの、安くなってしまうため、奥さんの持ち分も売却する必要が出てきてしまいます。

詰まるところ、奥さんの許可が無いと家を売ることができないということになるのです。

相続が発生したときに揉める原因になる

収入合算で家を購入していると、持ち分が分かれているため、相続が発生した瞬間にその持ち分がさらに枝分かれしてしまうことがあります。

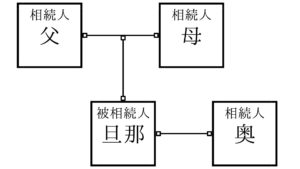

たとえば、下記の図のように旦那さんが亡くなった場合、奥さんだけでなく、旦那さんの両親にも相続権があります。 子どもがいない場合は、奥さんが 3分の2、父と母がそれぞれ 6分の1 ずつ相続します。

こうなると、家の所有者が一気に3人に増えます。 そして、家を売るときには全員の同意が必要になります。

相続はただでさえ揉めやすい問題です。 そこに「家」という大きな財産が絡むと、さらに複雑になり、家族間の関係が悪化することも珍しくありません。

法廷相続分は下記です。

妻:2/3

父:1/6

母:1/6

もともとの旦那さんの持ち分が 1/2 だった場合、その 1/2 をさらに上記の割合で分けることになります。

結果として、家の所有者が複数人に増え、売却やリフォームなどの決定に全員の同意が必要になります。

相続は感情が絡むため、話し合いがスムーズに進まないことも多いです。 「家を売りたい」「売りたくない」「価格に納得できない」など、意見が割れると簡単にはまとまりません。

収入合算は、この相続トラブルをさらに複雑にしてしまう可能性があるのです。

借りに、法廷相続分で分けると下記の分け方になります。

| 相続人 | 法定相続分 | 不動産全体に対する割合 |

|---|---|---|

| 妻 | 2/3 | 1/2(元の持分)+ 1/3×1/2 = 2/3 |

| 父 | 1/6 | 1/6 × 1/2 = 1/12 |

| 母 | 1/6 | 1/6 × 1/2 = 1/12 |

団体信用生命保険はメイン債務者にしか発動しない

住宅ローンを組むとき、多くの人が加入するのが「団体信用生命保険(団信)」です。 これは、ローンの返済中に債務者が亡くなった場合、残りのローンがゼロになるという保険です。

しかし、収入合算の場合、この団信が「メイン債務者にしか適用されない」という点を知らない人が非常に多いです。

つまり、夫婦で収入合算している場合でも、団信が発動するのはメインで返済している側だけ。 もう一方が亡くなっても、ローンはそのまま残ります。

「二人でローンを組んでいるのだから、どちらかが亡くなれば団信で完済される」と思っている人は少なくありません。 しかし、実際にはそうではないのです。

この誤解が、後々大きな負担となることがあります。例えば旦那さんをメイン債務者としている場合には

旦那さんが亡くなった → 団信が発動し、ローン完済

奥さんが亡くなった → 団信は発動しない

つまり、奥さんの収入がなくなっても、ローンはそのまま残り、旦那さんが返済を続けなければなりません。

これは、収入合算を選ぶ際に必ず理解しておくべき重要なポイントです。

収入合算で住宅ローン利用は賛成です

ここまで収入合算のリスクをお伝えしてきましたが、誤解しないでほしいのは「収入合算が悪い選択肢だ」と言いたいわけではないということです。

収入合算には、もちろん大きなメリットもあります。

借入額を増やせることで、より希望に近い物件を選べるようになりますし、夫婦で協力して家を買うという意味でも前向きな選択です。

また、離婚や相続のリスクは、収入合算に限らず、どんな住宅購入にもつきまとうものです。 大切なのは、リスクを理解したうえで、必要な対策をしておくこと。

遺言を作成することもできますし、団信に特約を付ければ、どちらが亡くなってもローンが完済されるようにすることもできます。

つまり、収入合算は「正しく理解して使えば、とても有効な選択肢」なのです。

収入合算にはリスクがある一方で、メリットも多くあります。

借入額が増える

夫婦で協力して家を買える

離婚時に双方が権利を主張できる

相続も遺言で調整できる

団信も特約でカバーできる

つまり、リスクは「対策できるもの」がほとんどです。

収入合算を選ぶかどうかは、夫婦の価値観やライフプランによって変わります。 大切なのは、メリットとデメリットを理解したうえで、納得して選ぶことです。

まとめ

住宅ローンは、人生の中でも特に大きな決断です。 そして、収入合算を選ぶかどうかは、その後の生活や家族関係に大きな影響を与える重要なポイントです。

収入合算には、借入額を増やせるという大きなメリットがあります。 しかし同時に、離婚時の売却トラブル、相続時の持ち分の枝分かれ、団信がメイン債務者にしか適用されないなど、見落とされがちなリスクも存在します。

ただし、これらのリスクは「知っていれば対策できるもの」ばかりです。 遺言を作成する、団信に特約を付ける、持ち分の割合を工夫するなど、事前に準備しておけば、将来のトラブルを大幅に減らすことができます。

大切なのは、収入合算を「なんとなく」で選ばないこと。 そして、夫婦でしっかり話し合い、将来のライフプランまで見据えたうえで判断することです。

あなたが後悔のない住宅購入ができるように、この記事が少しでも役に立てば嬉しいです。

土地と戸建ての情報発信はこちら ⇒ 土地と戸建ての住宅メディア – 何も知らずに家を買うな

コメント