前提として、一生賃貸でいることは、決して恥ずかしいことではありません!

しかし、賃貸で住み続けることの将来リスクは理解した上で、持家なのか賃貸なのかを判断するのが賢い選択です。

持家と賃貸は、どちらが最終的に得なのか、損しないのか、賢いのか、は永久の議題ですよね。

今回は賃貸と購入、それぞれの良いところやリスクを解説します。

一生賃貸の末路 メリットとデメリット

メリット

- すぐに引っ越しができる

- 借金が無い

- 設備が経年劣化で壊れても管理会社側(オーナー側)で負担してくれる

- 購入するよりも初期費用が安い

- 固定資産税や都市計画税等の税金がかからない

デメリット

- 賃料は支払ったら戻ってこない

- 賃料の支払は一生続く

- ほとんどの賃貸はペット不可

- 高齢になると保証会社の審査に通らなくなるため、引っ越ししずらくなる(契約更新ができないこともある)

- 間取りやデザインはそのままを利用しなければならない

- 単に高齢になったときの不安はずっと続いてしまうかもしれない

ワンストップリノベーション会社ランキング:東京ワンストップリノベーション会社ランキング!リノベーション会社一覧から良質な会社を抜粋

一生賃貸の末路

デメリットで上げた問題が実際に起きたらどうでしょうか。

家を買っていれば、売る選択ができますが、賃貸の場合は売れないため、将来におけるリスク回避ができず、高齢になっても支払いが続く。

住んでいる部屋の契約更新ができず、引っ越しをしたいと思っても、高齢リスク懸念で審査が通らず、思うように引っ越しができず、住むところへの不安が強くなる。

高齢賃貸対策 介護施設は高い

高齢賃貸対策 息子や娘に買ってもらう方法

息子や娘に経済的余裕がある場合は、子供が親のために家を買うということもあります。

子供に経済的余裕があることが前提です。子供に少しでも資産を残したいと考える親には向いていない解決方法です。

高齢賃貸対策 自分で買う方法

貯金で家を買うことができる人は、そんなにリスクは少なそうです。

高齢賃貸対策 リバースモーゲージは運要素が強い

リバースモーゲージを利用して家を買う方法があります。リバースモーゲージとは60歳以上の人を対象とした、家購入のための融資金融商品です。

当然、審査があり審査に通らない場合には融資を受けることはできません。

高齢でも家を買うことができる強烈メリットがある反面、デメリットも大きいです。

- 元金が減らない仕組みになっており、一生支払い続けなければならない

- 将来10年後、20年後、30年後もこの商品があり続けるかは運である

- 審査が通らない場合は利用できない

他にも細かな決まりがありますが、大きいところで言うと上記の3つを解決している状態であれば、利用することができるでしょう。

高齢賃貸の対策として、4つ上げましたが、いずれも外部要因が強い方法です。

唯一自分の貯金で家を買う方法がありますが、高齢になって買うくらいなら、今買ってもいいんでは?という考え方もあります。

それぞれのライフスタイルに合わせて将来を考えていきましょう。

ワンストップリノベーション会社ランキング:東京ワンストップリノベーション会社ランキング!リノベーション会社一覧から良質な会社を抜粋

持家のメリットとデメリット

メリット

- ローン返済は最終的に資産になる

- ペット可の物件がある

- 自由にリノベーションして好きな間取りに住むことができる

- 支払者に万が一の事があってお亡くなりになったときは、団体信用生命保険が発動してローンが完済される

- 高齢になっても買替て引っ越しが可能

- 支払が厳しくなっても売却ができる。返済していた分手元に数百万円~数千万円のお金が残ることもある

デメリット

- 固定資産税や都市計画税等の税金がかかる

- 多額の借金を背負う事になる

- 設備が故障したら全て自分の支払になる

- 気軽に引っ越しはできない

持家と賃貸の実際の支出の差を計算してみました! 【30代】

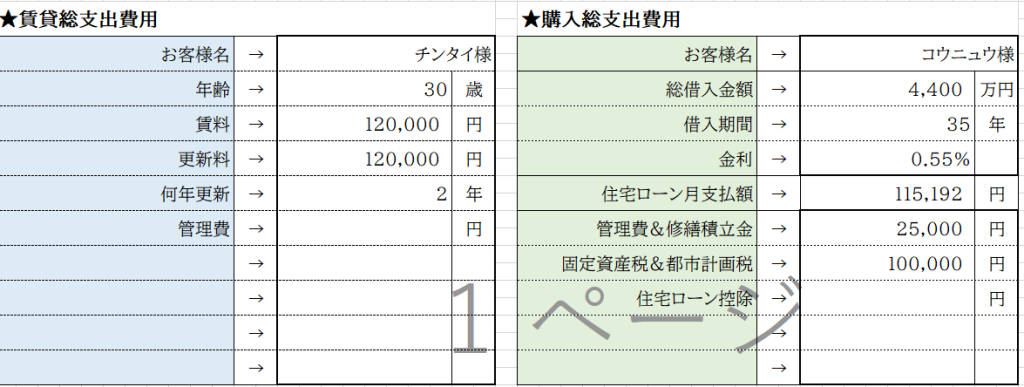

【30歳夫婦、現在賃料12万円、物件価格4,000万円、諸費用400万円、自己資金0円、合計4400万円借入】

購入する場合は固定資産税と都市計画税もかかります。場所は評価額によって変動しますので、ここでは年間10万円と仮定します。

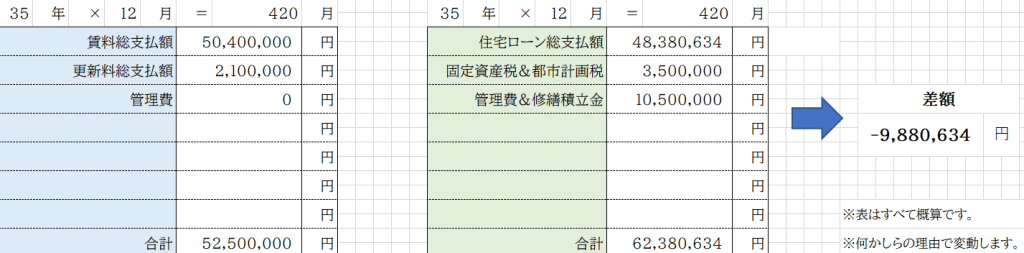

35年間支払続けた場合の支払額です。35年は420か月です。

賃貸は賃料総支出が5040万円、2年に一回の更新料が210万円、合計5250万円が総支払額です。

対して、購入した場合、住宅ローン総支払額、固定資産税・都市計画税、管理費・修繕積立金、全て合計で約6,200万円です。

この段階では、現在12万円の賃料を支払っていて、4,000万円の不動産購入をした場合は、

「約988万円」 賃貸の支出が少ない

と言う事になります。

返済完了後の推移 36年目以降~ 90歳までご存命である想定

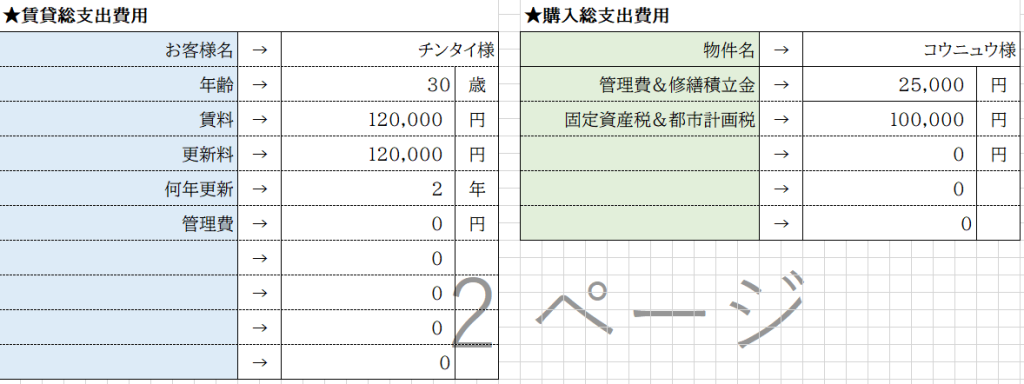

次に、住宅ローンの支払を全て完了させた、36年目以降の支出について計算していきます。

賃貸については、本来であれば、子供が産まれる、子供が大きくなる、二人目が産まれる等のイベント発生のタイミングで今よりも大きい部屋に引っ越しをする事が想定され、今よりも高い賃料支払になることが予想されますが、今回はおおよその計算なので、一旦据え置きで12万円とします。

購入の支出については、ローンが完済しているので、管理費・修繕積立金と固定資産税・都市計画税のみの支払です。

長生きの時代、90歳までご存命である想定で計算していきます。

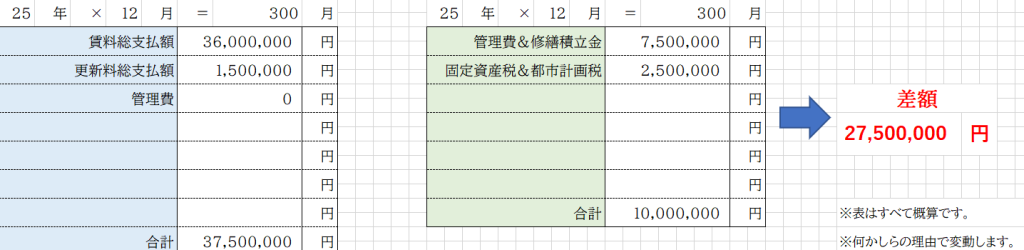

まず、30歳で家を買って35年たつと、90歳までは25年あるので、300か月の期間があります。

賃料の総支出については、全て合計して3,750万円

不動産購入をした場合の支出合計は1,000万円と言う計算結果になっています。

そうなると差額は、2,750万円もの大きな差額が発生しました。不動産を購入した収支が圧倒的に金銭面で得している計算になります。

単に支出の計算をすると不動産購入をする人が得をする計算結果になりました。

しかし、この計算には金融情勢等は考慮していません。

- 不動産価格の値上がり

- 賃料の値上がり

- 円安による影響

- 変動金利の上昇

これらも検討余地はありますが、皆さんどうでしょうか。これほど専門的な事を考えながら不動産購入を検討できるでしょうか。

なかなか難しいと思います。詰まるところ、専門家であっても、これら4つを予測することは不可能です。

あくまで皆さんの今に照らし合わせて不動産を買ったほうが良いのか、買わないほうが良いのかを判断するのが良いです。

ワンストップリノベーション会社ランキング:東京ワンストップリノベーション会社ランキング!リノベーション会社一覧から良質な会社を抜粋

不動産購入するべき人

いつか買いたいと思っている人

賃貸がもったいないと考えて、買いたいと思っている人は、早く検討するのがおすすめです。賃料は毎月支出していることになります。

今の不動産市場は高いから下がってからと思っている人

将来不動産価格が下がってからと考えている人も、今買うのがおすすめです。

日本の歴史上、不動産価格は10年以上高騰してきました。下がるのはいつになるでしょうか。5年後?10年後?

その分賃料を支払う事になり、年10万円の賃料を5年支払うだけでも、600万円です。

子供が産まれてからと考えている人

妊娠してから、出産してからのタイミングは何かとお金がかかるタイミングです。不動産購入は大きな決断なので、大変な時期に急いで検討する必要はなく、結婚後、妊娠前に検討するのがベストタイミングです。

リモートワークが多い人

単身で購入する人が増えています。その理由の一つとして、リモートワーク推奨の会社が増えた事が要因の一つです。

家で過ごす時間が多い人は、リノベーションも検討視野に入れて、充実した生活を送れるとストレスも無いでしょう。

賃貸がもったいないと考えている人

単に賃貸がもったいないと考えている人は、買うのがおすすめです。この場合、結婚してから検討ではなく、単身者で購入する事もアリです。

20代で家を買った人は、将来の資産を毎月積み立ているとも言えます。結婚のタイミングで買替をし、手元に現金が残る事もあります。

買った物件を10年後、15年後、20年後、25年後に売却するときに手元に残る現金の計算例

賃貸vs購入(持家)どっちがお得なのか? 25年後までを徹底比較!

コメント

コメント一覧 (1件)

[…] 一生賃貸の末路 恥ずかしいのか?賢いのか?後悔しない為のメリット・デメリット […]